锂电池定制16年-动力锂电池系统解决方案商

02083859919 18025967080

受益于新能源行业的快速发展,碳酸锂行业的需求预计将大幅增长,这反过来将导致供应的快速增加。本文主要分析了全球碳酸锂行业的供需格局,展望了未来的发展趋势,并衡量了其对纯碱需求的影响。

据初步估算,到2025年,我国碳酸锂需求量预计将达到93万吨,产量预计将达到71万吨,我国生产碳酸锂的纯碱需求量预计达到142万吨,较2021年将增加近100万吨。

碳酸锂的定义

碳酸锂是一种无机化合物,是锂离子电池的常用原料。碳酸锂是一种无色单斜晶体或白色粉末,可溶于稀酸,微溶于水,溶于冷水比溶于热水多,不溶于酒精和丙酮。它可用于制造陶瓷、药品、催化剂等。

碳酸锂生产工艺

根据原料来源的不同,碳酸锂的生产工艺可分为盐湖卤水提取和矿石提取。目前,其他国家主要采用盐湖卤水提取工艺生产碳酸锂,而中国主要采用固体矿石提取工艺。从工艺特点来看,矿石提取工艺相对成熟,但矿石提取工艺能耗高、污染重、成本高;从盐湖卤水中提取锂的优点是碳酸锂含量高、成本低,但缺点是技术困难,尤其是电池级碳酸锂的纯化。

在提取技术上,矿石提取方法和盐湖提取方法有很大不同。矿石提取法以锂辉石为原料,制备碳酸锂的主要工艺有硫酸法、锂辉石与硫酸盐混合烧结法、碳酸钠加压浸出法、氯化焙烧法、石灰石焙烧法等。盐湖卤水提锂工艺是指从含锂盐湖卤水中提取碳酸锂等锂盐产品。目前全球盐湖卤水提取技术主要有沉淀法(碳酸盐沉淀法、铝酸盐沉淀法、硼镁和硼锂共沉淀法)、煅烧浸出法、碳化法、溶剂提取法、离子交换法等,溶剂萃取法和离子交换法尚未实现大规模的工业应用。

一般来说,矿石法提取碳酸锂的开发周期较长。首先,需要勘探资源,然后编制JORC矿石储量报告,然后编制环评报告,交付许可证,然后开始设计和开采。一般来说,它将经历大约2年的建设期,产品将在第三年交付。整个项目从初步勘探到最终产出需要8-9年的时间。由于环境的复杂性等原因,盐湖的扩张周期较长。碳酸锂生产周期长也是影响碳酸锂供应的主要因素。

碳酸锂产业链

根据纯度和化学指标,碳酸锂可分为工业级、电池级和高纯级碳酸锂。工业级碳酸锂主要用于制备各种深加工锂产品,也用于玻璃陶瓷等行业。电池级碳酸锂(纯度≥99.5%)主要用于生产锂离子电池的正极材料和电解质;高纯碳酸锂是生产压电材料钽酸锂的主要原料。

全球碳酸锂资源分布特征

全球锂矿发展以盐湖为主,矿石为辅。全球锂资源主要包括盐湖锂和锂矿。从产量来看,全球锂资源约70%为盐湖锂,约30%为锂矿。岩石矿物包括锂辉石、锂云母和长石。报告称,截至2020年,全球锂矿(碳酸锂)储量为1.28亿吨,资源量为3.49亿吨,主要分布在智利、澳大利亚、阿根廷、玻利维亚等国。

全球碳酸锂供需格局

根据中国天齐锂业十大锂盐企业之一的数据,截至2022年,包括盐水和矿物转化资源的产量(不包括回收材料生产的碳酸锂和锂化合物的后处理),全球碳酸锂生产总量将达到50万吨LCE。到2025年和2032年,全球碳酸锂总产量将分别为779千吨LCE和987千吨LCE。在锂供应方面,全球锂矿资源分布极不均衡。报告称,截至2022年,全球锂矿(碳酸锂)储量为1.28亿吨,资源量为3.49亿吨,主要分布在智利、澳大利亚、阿根廷、玻利维亚等国。

据数据显示,截至调查结束,全球已探明的锂资源储量相当于1.166亿吨碳酸锂当量。其中,智利的锂储量占42%,阿根廷占10%,主要集中在智利、阿根廷和玻利维亚的交界处,以盐湖的形式存在;澳大利亚的锂储量占26%,主要以锂辉石的形式存在;中国的锂储量占6.8%,主要以盐湖的形式存在。在供应商方面,全球供应格局为寡头垄断,全球锂资源供应主要由澳大利亚泰利森、里德工业矿产、皮尔巴拉矿产和中国宜春钽铌矿等国际巨头控制。

在矿产和粘土矿床的锂资源供应方面,据统计,截至2022年12月31日,天齐锂业控股子公司泰利森旗下的格林布什矿拥有全球最大的锂储量。报告的矿产储量为1.68亿吨,品位为2.04%的氧化锂,含有830万吨低碳当量。就锂盐水沉积物而言,

据统计,SQM在智利阿塔卡马地区的阿塔卡马盐湖业务拥有最大的盐水储量,4551万吨LCE,具有高品位锂矿、大储量和低成本综合加工能力。从消费来看,碳酸锂下游消费主要包括动力电池、消费类电池、储能电池和工业应用四个领域。2022年全球对碳酸锂的需求量约为48万吨。

据分析,目前可充电电池对锂的需求正在快速增长。新能源汽车的产销量大幅增长,对碳酸锂的需求也大幅增加,预计其影响将在未来10年持续。2015年,电池端对碳酸锂的需求占比不到一半,过去六年碳酸锂需求占比一直在增加。汽车工业的发展将推动数百万碳酸锂的产生需求。

从其他消费者的角度来看,随着数字时代的深入发展,消费电子将有助于实现低增长率但稳定的增量需求。受益于绿色能源革命的深化,对储能电池和碳酸锂工业应用的需求预计也将继续增加。总体而言,全球碳酸锂消费将呈现持续增长趋势,动力电池将贡献最重要的增量需求。

动力电池方面,2022年全球新能源汽车消费量约750万辆,碳酸锂需求量约26万吨。随着全球新能源汽车产量的增长,动力电池将成为碳酸锂需求的主要增长点。多家机构预测,2025年全球新能源汽车产量将接近1200万辆。基于此,我们预测2025年动力电池用碳酸锂的需求量将达到97万吨。

在消费电池方面,2022年碳酸锂的需求量约为5万吨。根据数据,我们认为消费电子中的手机、平板电脑和笔记本电脑库存已接近饱和,未来消费将主要集中在库存更新上,移动电源和智能穿戴设备仍有增长空间,因此我们预测2025年消费电子中对碳酸锂的需求将达到6万吨。

在储能电池方面,2022年碳酸锂的需求量约为2万吨。储能电池储能技术应用于电力系统、通信基站、数据基站、工业应用、军事应用、航空航天等领域,潜在需求巨大。根据数据,我们发现,随着风电、水电等新能源项目的建设,储能电池的需求将得到支撑,未来锂电池储能装机比例将持续上升。数据显示,全球储能市场的累计装机容量和装机容量将从2019年的11GW/22GWh增加到2050年的1676GW/5827GWh。

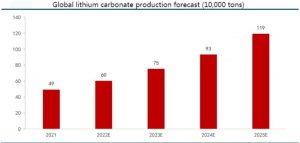

基于储能电池市场的预期增长和锂电池储能能力占比的上升,我们预测2025年储能电池的需求将为9万吨。从工业需求来看,2022年碳酸锂的需求量约为12万吨。数据显示,碳酸锂用于玻璃、油脂和空调制造等传统工业领域。目前,工业对碳酸锂的需求相对稳定。我们预计2025年工业需求将达到14万吨。在供应端,2021年全球碳酸锂供应量约为49万吨。目前,世界碳酸锂储量丰富。随着需求的扩大,全球碳酸锂生产商正在加快扩大生产。多家机构预测,到2025年,全球碳酸锂产能将达到140万吨左右。

到2025年,全球碳酸锂产量预计将达到119万吨。根据供需数据,我们预计未来三年碳酸锂供需将保持紧平衡,出现严重短缺或过剩的概率较小。

中国锂矿资源分布及来源

我国锂资源主要分布在西藏、新疆、青海、四川、江西等省。我国已探明锂资源储量约600万吨,其中盐湖资源约占60%,其余为硬质岩石和沉积锂。锂矿资源可分为卤水锂和矿石锂。盐水类型主要为碳酸、硫酸盐和氯化物形式。青海锂盐湖是一个盐湖卤水矿床,是中国最大的锂基盐湖卤水矿床。

青海卤水矿床的锂品位较低,但储量较多;硬质岩石类型包括花岗岩伟晶岩型和花岗岩型锂矿。锂矿主要为江西宜春的锂辉石、石培矿、锂长石和锂云母,是国外的主流锂矿。西藏的锂盐湖储量仅次于青海。由于西藏的自然条件,发展困难,产能增长相对缓慢。但是,含锂品位高,杂质相对较少,利用空间大。

按生产原料分类,我国碳酸锂产量约50%以锂辉石为原料生产,约20%以锂云母为原料生产;约30%以盐湖卤水为原料生产。在锂盐原料来源方面,据盛信锂能介绍,尽管我国锂资源处于世界前列,资源种类相对丰富,但与我国锂盐产能相比,需求和产量仍有一定差距,而锂原料对外依存度较高,65%的锂原料需要进口。随着中国碳酸锂需求的进一步增加,预计进口也将继续增加,以满足中国的需求。

中国碳酸锂供需情况

截至2022年,中国碳酸锂需求端主要包括动力电池、消费类电池、储能电池和工业应用四个领域。如果再细分,可以分为汽车动力电池、磷酸铁锂、三元材料、3C数字电池和储能电池。新能源汽车电池是碳酸锂下游消费增长的最重要引擎,而碳酸铁锂和三元材料是新能源汽车动力电池正极材料不可或缺的材料。因此,新能源汽车的生产和销售对中国碳酸锂的需求有着非常显著的影响。

中国碳酸锂行业的主要企业与竞争格局

中国碳酸锂生产企业主要包括中国十大锂矿龙头企业赣锋锂业、江特电气、藏格控股、西藏矿业、西藏珠峰、天齐锂业、雅化集团、永兴材料、国轩高科等,各生产企业产能存在一定差距。

赣峰锂业、天齐锂业和盐湖有限公司是中国碳酸锂生产行业的三大龙头企业,在产能方面具有一定的优势地位。生产能力超过1万吨的企业包括:赣峰锂业、天齐锂业、盐湖股份有限公司、永兴材料、江特电机、藏格控股。

由于近期碳酸锂价格的上涨,国内许多制造商都宣布了扩大锂产能的计划,主要通过新的产业线、收购和生产线的转型升级来实现扩张的目的。与此同时,许多碳酸锂下游的公司和没有碳酸锂产能的公司已经开始进入碳酸锂的生产。预计我国的碳酸锂产能在未来将大幅增长。

中国碳酸锂的格局

从全球碳酸锂的制备工艺来看,在具体的生产工艺中需要轻碱。碳酸锂的提取工艺主要分为两类:以锂辉石为原料提取矿石和从盐湖卤水中提取。两种方法都需要大约2个单位的轻碱来生产1个单位的碳酸锂。中国是世界上碳酸锂供应量最大的国家。随着碳酸锂需求的快速增长,对纯碱的需求也将大幅增加。

目前,碳酸锂生产中使用的纯碱量约占国内纯碱需求的2%。随着碳酸锂供需的增加,特别是我国碳酸锂产能的扩大,未来碳酸锂对纯碱的需求比例将继续提高。预计到2025年,我国生产碳酸锂所需的纯碱将达到142万吨,占我国纯碱总需求的近5%,将成为更重要的纯碱下游之一。2021年至2025年,由于中国碳酸锂产量的增加,对苏打灰的增量需求预计将接近100万吨。

结论

受益于双碳目标和相关政策,新能源汽车行业的快速发展也显著拉动了碳酸锂的需求。未来,全球新能源汽车有望延续高增长趋势,这将显著拉动碳酸锂需求,也将带动碳酸锂供应的显著增长。

作为纯碱的下游之一,碳酸锂的快速发展也将带动纯碱需求的大幅增长。经过计算,我们预计到2025年,我国碳酸锂的需求量预计将达到93万吨,产量预计将达到71万吨。中国碳酸锂生产对纯碱的需求预计将达到142万吨,占纯碱需求的近5%。

电话:02083859919 手机:18025967080

公司地址:广州市黄埔区光谱西路TCL创意产业园530室 邮箱542298629@qq.com

Copyright @ 2025 广州太空人新能源科技有限公司 版权所有 ICP备案:粤ICP备2023005659号-1No:76990